|

市場調查報告書

商品編碼

1146477

韓國電池產業現狀與未來(2022版):韓國三大電池企業的經營戰略分析與政府政策分析 |

||||||

韓國政府和主要企業將半導體之後的電池產業作為代表韓國的產業,正在製定從 2020 年開始的大規模投資和政策。

目前,韓國在鋰離子電池生產技術方面具有競爭力 三個韓國電池製造商正在積極投資,到 2030 年在全球工廠擁有約 1,650 GWh 的生產能力正在進行中。

為了扶持這類企業,韓國政府在2021年公佈了K電池發展政策,建立材料和設備供應商試驗台,發展電池產業集群,並提供各種稅收優惠政策。

另一方面,自2021年以來市場興趣不大的磷酸鐵鋰電池是三元電池(NCM電池)的主要材料。一定程度上,它已經開始引起電動汽車廠商的關注。因此,相信過去只專注於中國國內市場生產磷酸鐵鋰電池的中國電池企業已進入全球市場,產量高,增長率顯著增長。

韓國電池製造商正以與世界主要汽車製造商 (OEM) 合資的形式積極投資電池製造廠,以確保長期穩定的供應源。我們正在積極努力。

目前,全球電池市場的總體趨勢是建立汽車製造商和電芯製造商之間的合資企業,同時擴大兩家公司的合資工廠成為全球趨勢。市場。這一趨勢將使整車製造商能夠確保自己的生產線,而電池製造商將能夠通過建立可持續的供應公司來確保高訂單積壓。

LGES 和 SK on 在全球範圍內進行積極投資,計劃分別投資 6 萬億韓元和 4 萬億韓元(2021-2025 年),用於擴建新的獨立工廠和合資工廠。我來了。以Samsung SDI 為例,新工廠建設計劃的數量明顯小於其他兩家公司的增加。

本報告旨在為日本電池相關製造商、材料和零部件製造商、設備供應商提供與韓國電池製造商建立合作和競爭戰略的基本信息。

第 1 章通過分析全球電池市場規模、韓國主要公司的定位以及電池需求行業的規模,提供有關全球電池市場環境和規模的信息。

第 2 章分析了韓國主要電池製造商在電池市場中最重要的材料和原材料供應網絡戰略,並與世界各地的 OEM 簽訂合同以確保穩定的客戶。分析關係和合作方案。

第三章介紹了韓國三大公司的研發現狀和未來技術路線圖,分析了各公司差異化技術發展戰略的方向。通過這些,可以掌握各公司正在追求的下一代電池技術開發的投資規模。

第4章是關於韓國在美中經濟戰爭中實施美國市場IRA(Inflation Reduction Act)的市場環境中生存,並建立以家庭為中心的電池生態系統作為國家經濟戰略:分析重點關注政府政策,如政府的電池產業生態系統創建戰略、技術發展支持戰略、稅收優惠等。

內容

執行摘要

1 二次電池行業發展趨勢

- 1-1 充電電池市場佔有率及市場趨勢

- 1-2 電動汽車電池市場趨勢

- 1-3 中國磷酸鐵鋰電池趨勢

- 1-4 磷酸鐵鋰電池的未來前景

- 1-5 物資供需失衡和物價上漲問題

- 成功量產 1-6 節 Tesla 4680 電池和乾電極的可能性

2 韓國三大電池企業的電池價值鏈分析

- 2-1 韓國3家電池企業產能及擴張計劃

- 2-1-1 LG Energy Solutions產能及擴產計劃

- 2-1-2 SK 關於產能和擴張計劃

- 2-1-3 SamsungSDI產能及擴產計劃

- 2-2 全球充電電池價值鏈

- 2-3 韓國三大電池企業材料、原材料及設備合作

- 2-3-1 LG 能源解決方案

- 2-3-1-1 LG Energy Solution 核心原材料供應合作夥伴

- 2-3-1-2 LG能源解決方案核心材料供應鏈

- 2-3-1-3 LG 能源解決方案設備供應商列表(按核心流程)

- 2-3-2 SK 開啟

- 2-3-2-1 SK on 核心原材料供應合作夥伴

- 2-3-2-2 核心材料供應鏈上的SK

- 2-3-2-3 SK核心工藝裝備企業名單

- 2-3-3 SamsungSDI

- 2-3-3-1 SamsungSDI核心原材料供應合作夥伴

- 2-3-3-2 SamsungSDI芯材供應鏈

- 2-3-3-3 SamsungSDI設備供應商列表(按核心工藝)

- 2-3-1 LG 能源解決方案

- 2-4 韓國三大電池企業主要成就及現狀

- 2-4-1 LGES

- 2-4-1-1 獲得三家公司中最多樣化的產品線

- 2-4-1-2 通過強大的產品競爭力確保大量積壓訂單

- 2-4-1-3 通過多家合資工廠確保規模競爭力

- 2-4-2 SK 創新(SK on)

- 2-4-2-1 SK集團的全力支持和積極投資

- 2-4-2-2 SK 積極擴張並確保生產基地

- 2-4-3 SamsungSDI

- 2-4-3-1 Samsung SDI 採取措施確保市場主導地位

- 2-4-3-2 通過質的擴張而不是數量的擴張來關注增長

- 2-4-3-3 SamsungSDI營銷新戰略:電池品牌“PRiMX”

- 2-4-1 LGES

3 韓國三大電池企業的技術特點及方向

- 3-1 LG 能源解決方案 X

- 3-1-1 LG Energy Solutions Anode Material Technology NCMA和富錳電池

- 3-1-2 LG集團負極材料合資公司

- 3-1-3 LG化學的矽正極材料技術

- 3-1-4 通過與Toray 的合資企業確保分離膜的穩定供應

- 3-1-5 LG Energy Solutions 的下一代電池戰略

- 3-2 SK 開啟

- 3-2-1 SKIET(SK信息電子技術)

- 3-2-2 SK Nexilis

- 3-2-3 SK 材料

- 3-2-4 SK創新負極材料技術

- 3-2-5 SK創新下一代電池技術

- 3-2-6 SK Innovation的廢棄植被市場開發

- 3-3 SamsungSDI

- 3-3-1 通過SamsungSDI的負極材料技術和合資企業穩定供需

- 3-3-2 SamsungSDI正極材料開發現狀

- 3-3-3 SamsungSDI分屏發展現狀

- 3-4 三大電池企業全固態電池戰略對比

4 韓國電池相關研發現狀及前景

- 4-1 大規模研發確保下一代二次電池技術和材料零部件裝備技術國家推廣

- 4-2 打造二次電池產業生態圈,培育電池技術核心企業

- 4-3 二次電池產業發展人力資源開發計劃

- 4-4 打造各領域需求市場,拓展二次電池市場

圖表

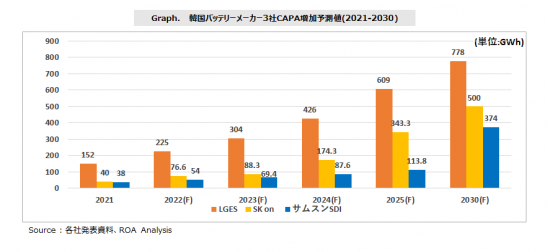

- 圖 1。 3家韓國電池製造商的CAPA增長預測(2021-2030)

- 圖 2. 2030 年全球二次電池市場增長率展望

- 圖 3. 2020、2030 年全球電池需求份額(按應用領域)

- 圖 4. 2020 年和 2021 年全球電動汽車電池(產量 CAPA,增長率)

- 圖 5. 2021 年、2022 年(~6 月)全球電動汽車電池份額(使用基礎)

- 圖 6。中國碳酸鋰價格轉型與展望(2015-2025)

- 圖 7。鎳價變化(2020.8~2022.6)

- 圖 8。 3家韓國電池製造商的CAPA增長預測(2021-2030)

- 圖 9。電池製造商的平均售價(美元/千瓦時)(截至 2022 年上半年)

- 圖 10。基於價值的訂單積壓(萬億韓元)(2021 年底)

- 圖 11。基於 GWh 的訂單積壓 (GWh)(2021 年底)

- 圖 12。 3家韓國電池企業研發量及佔比(2019、2020)

- 圖 13. 矽正極材料比重展望(2021-2030 年)

- 圖 14。 2022年上半年三大電池企業研發投入

- 圖 15. 2022 年 2 季度 3 家電池公司的銷售額和營業收入

目錄

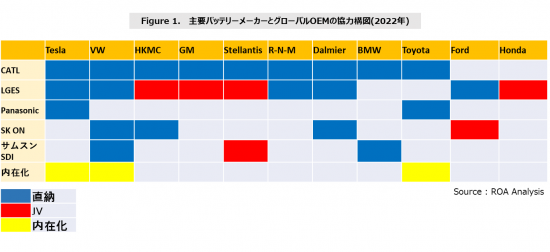

- 圖 1。主要電池製造商與全球整車廠的合作結構(2022年)

- 圖 2。CATL LFP、NCM電池技術路線圖(2020-2030)

- 圖 3。 LiPF6價格轉換(左)、R142b價格轉換(中)、PVDF價格轉換(右)

- 圖 4. LGES 全球產能和基地展望(2021-2025 年)

- 圖 5。 LGES波蘭電池生產廠

- 圖 6。 SK 關於全球產能和基地前景(2021-2025)

- 圖7. SK 關於美國電池生產廠

- 圖8.SamsungSDI產能與基地展望(2021-2025)

- 圖 9。SamsungSDI匈牙利電池生產廠(上),上個月在匈牙利外交部與SamsungSDI首席執行官崔允浩會面的照片(下)

- 圖 10。全球OEM-CELL-Core Material Value Che勳

- 圖 11. LGES Honda 合資協議簽訂(上),SK 在肯塔基工廠(下)

- 圖 12. LGES IPO 圓桌會議(左),LG 化學電池 LG Energy Solution 電動汽車電池量產產品(右)

- 圖 13。主要電池製造商與全球整車廠的合作結構(2022年)

- 圖 14。 LGES波蘭工廠(左)、印度尼西亞工廠(右)

- 圖 15。 SK on 匈牙利 Komarom 工廠

- 圖 16。 SK 韓國瑞山電池工廠(左)、瑞山工廠生產線(右)

- 圖 17。從 Blue Oval SK(上)、Blue Oval City(下)鳥瞰 Blue Oval City

- 圖 18。 GEN 5 電池(左)、PRIMX 電池系列(右)

- 圖 19。SamsungSDI匈牙利工廠(上)、韓國蔚山工廠(下)

- 圖 20。Samsung SDI 的電池品牌“PRiMX”

- 圖 21。韓國三大電池企業的下一代技術開發路線圖

- 圖 22. LGES NCMA 電池

- 圖 23。一粒錳材料的大小

- 圖 24。 LG Chem Fayu Cobalt JV Gummi 工廠鳥瞰圖

- 圖 25. Kemco Onsan 工廠

- 圖 26. TORAY、LG Chem JV 簽約儀式

- 圖 27. SK 集團電池相關主要公司

- 圖 28. SKIET 分離膜生產設施(上),波蘭工廠(下)

- 圖 29. 全羅北道 SK Nexilis Jeongup 工廠(上)、SK Nexilis 銅箔生產設施(下)

- 圖 30. SK Materials 韓國尚州工廠投資合同簽約儀式

- 圖 31. SK 開啟的 NCM9 電池

- 圖 32. 是 Power Technics 功率半導體晶圓

- 圖 32. 是 Power Technics 功率半導體晶圓

- 圖 33。Samsung SDI Gen.5 電池(左)、Ecoplot 浦項工廠竣工儀式(右)

- 圖 34。矽正極材料材料的矽結構

- 圖 35。SamsungSDI分離膜生產廠

- 圖 36. 下一代電池園區助理(左),首爾國立大學Samsung SDI 電池人力資源開發業務協議儀式(右)

- 圖37.電動推進鯨魚觀光船(左)、鋰離子電池回收公司(li-Cycle)工廠(右)

表格內容

- 表 1。全球 OEM 採用 LFP 的示例

- 表 2。Tesla電池創新項目及預計成本降低百分比

- 表 3。 LGES全球工廠產能展望(2018-2025)

- 表 4. SK 按工廠劃分的全球產能展望(2018-2025 年)

- 表 5。SamsungSDI全球工廠產能預測(2021-2025)

- 表 6。韓國三大電池企業材料裝備價值鏈匯總

- 表 7。 LGES原材料供應網絡合同狀態及數量(截至2022年)

- 表 8. LGES 材料對供應鍊和戰略合作夥伴公司的介紹(2022 年)

- 表 9。按核心工藝劃分的 LGES 設備供應商名單

- 表 10。 SK關於原材料供應網絡合同狀態和數量(截至2022年)

- 表 11。 SK on Material Supply Chain and Strategic Partnership Company Introduction (2022)

- 表 12。 SK按核心工藝列入設備供應商名單

- 表 13。SamsungSDI原材料供應網絡合同狀況及數量(截至2022年)

- 表 14。SamsungSDI材料供應鍊及戰略合作企業介紹(2022年)

- 表 15。SamsungSDI核心工藝設備供應商名單

- 表 16. 3 家公司的主要成就和前景(2020-2023 年)

- 表 17。前6名電池廠商銷量及銷量

- 表 18。 SK創新業績展望(2020-2023)

- 表 19。Samsung SDI 2021 年第二季度至 2022 年第二季度業績(按業務部門)

- 表 20. 按類型劃分的主要正極活性材料的結構和特性

- 表 21. 下一代電池的優缺點

- 表 22. LGES 研發機構

- 表 23. SK 集團電池相關研究問題

- 表 24. 3 家電池公司的廢舊電池策略

2024-2032 年按產品類型(鉛酸電池、鎳鎘電池)、配銷通路(離線、線上)、最終用戶(工業、商業、住宅)和地區分類的發電機組電池市場報告

2024-2032 年按產品類型(鉛酸電池、鎳鎘電池)、配銷通路(離線、線上)、最終用戶(工業、商業、住宅)和地區分類的發電機組電池市場報告 2030 年核能電池市場預測:按類型、組件、應用、最終用戶和地區分類的全球分析

2030 年核能電池市場預測:按類型、組件、應用、最終用戶和地區分類的全球分析 2030 年熔鹽電池市場預測:按電池類型、應用、最終用戶和地區進行的全球分析

2030 年熔鹽電池市場預測:按電池類型、應用、最終用戶和地區進行的全球分析 2024-2032 年按類型(一次電池、二次市場)、產品(鋰離子、鉛酸、鎳氫、鎳鎘等)、應用(汽車電池、工業電池、攜帶式電池)和地區分類的電池市場報告

2024-2032 年按類型(一次電池、二次市場)、產品(鋰離子、鉛酸、鎳氫、鎳鎘等)、應用(汽車電池、工業電池、攜帶式電池)和地區分類的電池市場報告 鎳錳鈷 (NMC) 電池市場規模 - 按應用(汽車、儲能、工業)、區域展望與預測,2024 年 - 2032 年

鎳錳鈷 (NMC) 電池市場規模 - 按應用(汽車、儲能、工業)、區域展望與預測,2024 年 - 2032 年 2024-2028 年 RAID 控制器電池全球市場

2024-2028 年 RAID 控制器電池全球市場 木質電池市場報告:到 2030 年的趨勢、預測和競爭分析

木質電池市場報告:到 2030 年的趨勢、預測和競爭分析 筆記型電池市場報告:2030 年趨勢、預測與競爭分析

筆記型電池市場報告:2030 年趨勢、預測與競爭分析 電池重建服務市場報告:2030 年趨勢、預測與競爭分析

電池重建服務市場報告:2030 年趨勢、預測與競爭分析 高電壓電池市場報告:2030 年趨勢、預測與競爭分析

高電壓電池市場報告:2030 年趨勢、預測與競爭分析