|

市場調查報告書

商品編碼

1443929

生物刺激劑:市場佔有率分析、產業趨勢與統計、成長預測(2024-2029)Biostimulants - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2024 - 2029) |

||||||

價格

※ 本網頁內容可能與最新版本有所差異。詳細情況請與我們聯繫。

簡介目錄

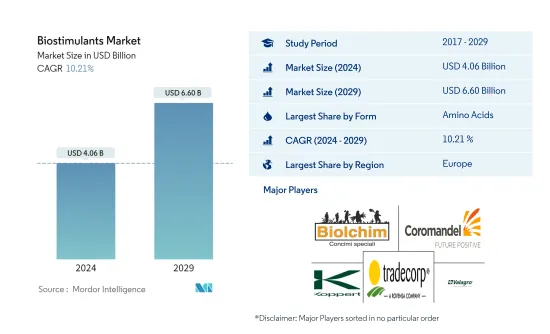

生物刺激劑市場規模預計到2024年為40.6億美元,預計到2029年將達到66億美元,在預測期內(2024-2029年)成長10.21%,年複合成長率成長。

主要亮點

- 氨基酸是最大的型態。氨基酸類生物刺激劑在各種作物類型中,作為主要作物如小麥、水稻、大豆和玉米/玉蜀黍在全球糧食安全和提高生產力方面發揮著重要作用,其使用量正在增加。

- 腐植酸是成長最快的型態。腐植酸是腐植質中的活性成分,腐植酸中所含的分子與植物根部結合,有助於改善養分和水分的吸收。

- 中耕作物是最大的作物類型。對農業生產力和食品安全的要求不斷提高,生物刺激素產品在穀物和穀物等中耕作物中越來越受歡迎。

- 歐洲是最大的地區。法國在農業中沒有依賴化學投入的密集應用,而是採用了生物刺激素,並主導了該地區的生物刺激素市場。

生物刺激素市場趨勢

氨基酸是最大的形式

- 近年來,生物刺激劑在農業中的使用勢頭強勁,農民越來越認知到這些作物對作物生長和產量的益處。生物刺激劑是天然或合成物質,可促進植物生長並改善養分吸收、壓力耐受性和整體健康。

- 胺基酸已成為世界上消費最多的生物刺激劑,2022 年市場佔有率將達到 32.0%。如此高的佔有率主要是由於氨基酸在施用過程中對作物的正面影響,例如增加冬季種子產量和每穗粒數。歐洲國家的小麥作物。中耕作物的生物刺激素消費量量最高,2022年佔市場佔有率的74.6%,其次是園藝作物和經濟作物。

- 歐洲在生物刺激劑領域佔據主導地位,2022 年市場佔有率為 40.6%,其次是北美和亞太地區。這一高比例得益於當地農民的高度意識以及政府對有機農業的推廣,政府制定了到2030年使25.0%的農地有機化的目標。

- 由於對有機產品的需求增加和有機作物種植面積的擴大,預計在預測期(2023-2029年)生物刺激劑領域的年複合成長率將保持在10.1%。

歐洲是最大的地區

- 生物刺激劑在農業領域越來越受歡迎,以減少化學肥料和農藥的使用。健康成長的有機食品產業是生物刺激劑市場成長的另一個主要動力。

- 歐洲是全球最大的生物刺激劑市場,佔市場價值的40.6%,2022年將達13億美元。歐盟委員會設定了成員國將 25% 的農業用地轉變為有機農業的目標。加強歐洲生物經濟智慧成長和創新的關鍵優先事項。生物刺激素是其關鍵成分。德國透過投資研發以提高生物刺激劑的有效性,在實現這些目標方面發揮主導作用。

- 北美是全球第二大生物刺激劑市場,2022年市場價值為8.402億美元。該地區國家正在實施擴大有機農業的政策,其中包括美國農業部有機農業轉型計劃,該計劃將由美國農業部於2022年投資,耗資3億美元。該計劃旨在向農民提供財政援助並鼓勵他們進行指導,包括提高對生物刺激劑有益作用的認知。

- 亞太地區在生物刺激劑市場佔據第三位,而中國作為全球最大的化肥消費國,已經在作物生產中使用有機投入。同樣,由於生產商的意識不斷增強,南美洲和非洲的生物刺激素市場也發生了變化。由於化學品使用量的減少和全球有機面積的增加,生物刺激劑市場預計在預測期內將以 10.1% 的年複合成長率成長。

生物刺激素產業概況

生物刺激素市場較為分散,前五家企業佔11.95%。市場的主要企業是(按字母順序排列)Biolchim SpA、Coromandel International Ltd、Koppert Biological Systems Inc.、Trade Corporation International 和 Valagro。

其他福利

- Excel 格式的市場預測 (ME) 表

- 3 個月分析師支持

目錄

第1章執行摘要和主要發現

第2章 檢舉要約

第3章簡介

- 研究假設和市場定義

- 調查範圍

- 調查方法

第4章 產業主要趨勢

- 有機種植面積

- 人均有機產品支出

- 法律規範

- 價值鍊和通路分析

第5章市場區隔

- 形狀

- 胺基酸

- 富裡酸

- 腐植酸

- 蛋白質水解物

- 海藻萃取物

- 其他生物刺激劑

- 作物類型

- 經濟作物

- 園藝作物

- 中耕作物

- 地區

- 非洲

- 按國家/地區

- 埃及

- 奈及利亞

- 南非

- 其他非洲

- 亞太地區

- 按國家/地區

- 澳洲

- 中國

- 印度

- 印尼

- 日本

- 菲律賓

- 泰國

- 越南

- 其他亞太地區

- 歐洲

- 按國家/地區

- 法國

- 德國

- 義大利

- 荷蘭

- 俄羅斯

- 西班牙

- 土耳其

- 英國

- 其他歐洲國家

- 中東

- 按國家/地區

- 伊朗

- 沙烏地阿拉伯

- 其他中東地區

- 北美洲

- 按國家/地區

- 加拿大

- 墨西哥

- 美國

- 北美其他地區

- 南美洲

- 按國家/地區

- 阿根廷

- 巴西

- 南美洲其他地區

- 非洲

第6章 競爭形勢

- 重大策略舉措

- 市場佔有率分析

- 公司形勢

- 公司簡介

- Agriculture Solutions Inc.

- Agrinos

- Atlantica Agricola

- Biolchim SpA

- Bionema

- Coromandel International Ltd

- Haifa Group

- Koppert Biological Systems Inc.

- Plant Response Biotech Inc.

- Sigma Agriscience LLC

- T Stanes and Company Limited

- Trade Corporation International

- UPL

- Valagro

- Vittia Group

第7章 CEO 面臨的關鍵策略問題

第8章附錄

- 全球概覽

- 概述

- 波特的五力框架

- 全球價值鏈分析

- 市場動態(DRO)

- 來源和參考文獻

- 表格和圖形列表

- 重要見解

- 資料包

- 詞彙表

簡介目錄

Product Code: 49202

The Biostimulants Market size is estimated at USD 4.06 billion in 2024, and is expected to reach USD 6.60 billion by 2029, growing at a CAGR of 10.21% during the forecast period (2024-2029).

Key Highlights

- Amino Acids is the Largest Form. The use of amino acid-based biostimulants in different crop types have increased in staple crops like wheat, rice, soybean, and corn/maize as they play a crucial role in global food security, and enhancing their productivity is critical.

- Humic Acid is the Fastest-growing Form. Humic acid is a active ingredient of humus, the molecules present in the humic acid bind to the plant roots and help them in improving the uptake of nutrients and water.

- Row Crops is the Largest Crop Type. Due to the growing demand for agricultural productivity and food safety, biostimulant products are becoming increasingly popular in row crops like grains and cereals.

- Europe is the Largest Region. France dominated the biostimulants market in the region, adopting biostimulants instead of relying on the intensive application of chemical inputs in agriculture.

Biostimulants Market Trends

Amino Acids is the largest Form

- The use of biostimulants in agriculture has gained momentum in recent years, with increasing awareness among farmers about the benefits of these products on crop growth and yield. Biostimulants are natural or synthetic substances that enhance plant growth and improve nutrient uptake, stress tolerance, and overall health.

- Amino acids emerged as the most consumed biostimulants globally, with a market share of 32.0% in 2022. This high share was primarily due to the positive effects of amino acids on crops when applied, such as increasing seed yield and grain numbers per ear in winter wheat crops in European countries. The consumption of biostimulants was the highest in row crops, which accounted for 74.6% of the market share in 2022, followed by horticultural crops and cash crops.

- Europe dominated the biostimulants segment, with a market share of 40.6% in 2022, followed by North America and Asia-Pacific. This high share was due to the high awareness among farmers in the region and the government's promotion of organic agriculture, with a target of 25.0% of agricultural land to be organic by 2030.

- The biostimulants segment is expected to record a CAGR of 10.1% during the forecast period (2023-2029), driven by the increasing demand for organic products and the growing area under the cultivation of organic crops.

Europe is the largest Region

- Biostimulants have gained popularity in the agricultural industry to reduce the use of chemical fertilizers and pesticides. The organic food industry, which is growing at a healthy rate, is another major driving force behind the growth of the biostimulant market.

- Europe is the largest market for global biostimulants, accounting for 40.6% of the market value, valued at USD 1.3 billion, in 2022. The European Commission has set a target for member countries to bring 25% of their respective agricultural land under organic farming, reinforcing Europe's key priorities for smart growth and innovation for the bio-based economy. Biostimulants represent a critical ingredient for the same. Germany plays a lead role in achieving these objectives by investing in R&D to enhance the effectiveness of biostimulants.

- North America is the second-largest market for global biostimulants, with a market value of USD 840.2 million in 2022. Countries in the region are introducing policies to increase organic farming, such as the USDA's Organic Transition Initiative in the United States, with an investment of USD 300 million in 2022. This initiative aims to provide financial assistance to farmers and encourage farmer-to-farmer mentoring, including creating awareness of the beneficial impacts of biostimulants.

- The Asia-Pacific region holds the third-largest position in the biostimulants market, with China, the world's largest fertilizer consumer, already using organic inputs for crop production. Similarly, South America and Africa have also witnessed a flux in the biostimulants market due to increased awareness among growers. The reduced usage of chemical inputs and increasing global organic area are projected to drive the biostimulants market at a CAGR of 10.1% during the forecast period.

Biostimulants Industry Overview

The Biostimulants Market is fragmented, with the top five companies occupying 11.95%. The major players in this market are Biolchim SpA, Coromandel International Ltd, Koppert Biological Systems Inc., Trade Corporation International and Valagro (sorted alphabetically).

Additional Benefits:

- The market estimate (ME) sheet in Excel format

- 3 months of analyst support

TABLE OF CONTENTS

1 EXECUTIVE SUMMARY & KEY FINDINGS

2 REPORT OFFERS

3 INTRODUCTION

- 3.1 Study Assumptions & Market Definition

- 3.2 Scope of the Study

- 3.3 Research Methodology

4 KEY INDUSTRY TRENDS

- 4.1 Area Under Organic Cultivation

- 4.2 Per Capita Spending On Organic Products

- 4.3 Regulatory Framework

- 4.4 Value Chain & Distribution Channel Analysis

5 MARKET SEGMENTATION

- 5.1 Form

- 5.1.1 Amino Acids

- 5.1.2 Fulvic Acid

- 5.1.3 Humic Acid

- 5.1.4 Protein Hydrolysates

- 5.1.5 Seaweed Extracts

- 5.1.6 Other Biostimulants

- 5.2 Crop Type

- 5.2.1 Cash Crops

- 5.2.2 Horticultural Crops

- 5.2.3 Row Crops

- 5.3 Region

- 5.3.1 Africa

- 5.3.1.1 By Country

- 5.3.1.1.1 Egypt

- 5.3.1.1.2 Nigeria

- 5.3.1.1.3 South Africa

- 5.3.1.1.4 Rest of Africa

- 5.3.2 Asia-Pacific

- 5.3.2.1 By Country

- 5.3.2.1.1 Australia

- 5.3.2.1.2 China

- 5.3.2.1.3 India

- 5.3.2.1.4 Indonesia

- 5.3.2.1.5 Japan

- 5.3.2.1.6 Philippines

- 5.3.2.1.7 Thailand

- 5.3.2.1.8 Vietnam

- 5.3.2.1.9 Rest of Asia-Pacific

- 5.3.3 Europe

- 5.3.3.1 By Country

- 5.3.3.1.1 France

- 5.3.3.1.2 Germany

- 5.3.3.1.3 Italy

- 5.3.3.1.4 Netherlands

- 5.3.3.1.5 Russia

- 5.3.3.1.6 Spain

- 5.3.3.1.7 Turkey

- 5.3.3.1.8 United Kingdom

- 5.3.3.1.9 Rest of Europe

- 5.3.4 Middle East

- 5.3.4.1 By Country

- 5.3.4.1.1 Iran

- 5.3.4.1.2 Saudi Arabia

- 5.3.4.1.3 Rest of Middle East

- 5.3.5 North America

- 5.3.5.1 By Country

- 5.3.5.1.1 Canada

- 5.3.5.1.2 Mexico

- 5.3.5.1.3 United States

- 5.3.5.1.4 Rest of North America

- 5.3.6 South America

- 5.3.6.1 By Country

- 5.3.6.1.1 Argentina

- 5.3.6.1.2 Brazil

- 5.3.6.1.3 Rest of South America

- 5.3.1 Africa

6 COMPETITIVE LANDSCAPE

- 6.1 Key Strategic Moves

- 6.2 Market Share Analysis

- 6.3 Company Landscape

- 6.4 Company Profiles

- 6.4.1 Agriculture Solutions Inc.

- 6.4.2 Agrinos

- 6.4.3 Atlantica Agricola

- 6.4.4 Biolchim SpA

- 6.4.5 Bionema

- 6.4.6 Coromandel International Ltd

- 6.4.7 Haifa Group

- 6.4.8 Koppert Biological Systems Inc.

- 6.4.9 Plant Response Biotech Inc.

- 6.4.10 Sigma Agriscience LLC

- 6.4.11 T Stanes and Company Limited

- 6.4.12 Trade Corporation International

- 6.4.13 UPL

- 6.4.14 Valagro

- 6.4.15 Vittia Group

7 KEY STRATEGIC QUESTIONS FOR AGRICULTURAL BIOLOGICALS CEOS

8 APPENDIX

- 8.1 Global Overview

- 8.1.1 Overview

- 8.1.2 Porter's Five Forces Framework

- 8.1.3 Global Value Chain Analysis

- 8.1.4 Market Dynamics (DROs)

- 8.2 Sources & References

- 8.3 List of Tables & Figures

- 8.4 Primary Insights

- 8.5 Data Pack

- 8.6 Glossary of Terms

02-2729-4219

+886-2-2729-4219

生物刺激劑市場 - 2023-2030

生物刺激劑市場 - 2023-2030 2024-2032 年按產品類型、作物類型、形式、原產地、配銷通路、應用、最終用戶和地區分類的生物刺激劑市場報告

2024-2032 年按產品類型、作物類型、形式、原產地、配銷通路、應用、最終用戶和地區分類的生物刺激劑市場報告 2024 年生物刺激劑全球市場報告

2024 年生物刺激劑全球市場報告 全球植物生物刺激劑市場-2023-2030

全球植物生物刺激劑市場-2023-2030 全球生物刺激劑市場:按作物類型、按活性成分、按應用型態、按型態、按地區 - 預測至 2028 年

全球生物刺激劑市場:按作物類型、按活性成分、按應用型態、按型態、按地區 - 預測至 2028 年 到 2032 年生物刺激劑的全球市場機會與策略

到 2032 年生物刺激劑的全球市場機會與策略 生物刺激劑市場 - 2018-2028 年全球產業規模、佔有率、趨勢、機會和預測,按活性成分、作物類型、按應用、地區和競爭細分

生物刺激劑市場 - 2018-2028 年全球產業規模、佔有率、趨勢、機會和預測,按活性成分、作物類型、按應用、地區和競爭細分 腐殖質生物刺激劑市場 - 全球產業規模、佔有率、趨勢、機會和預測,2018-2028F 按類型、按應用、配方、作物類型、地區和競爭細分

腐殖質生物刺激劑市場 - 全球產業規模、佔有率、趨勢、機會和預測,2018-2028F 按類型、按應用、配方、作物類型、地區和競爭細分 生物刺激劑市場(類型:腐殖酸和黃腐酸、胺基酸、微生物刺激劑、海藻、維生素和生物製劑)-全球產業分析、規模、佔有率、成長、趨勢和預測,2023-2031

生物刺激劑市場(類型:腐殖酸和黃腐酸、胺基酸、微生物刺激劑、海藻、維生素和生物製劑)-全球產業分析、規模、佔有率、成長、趨勢和預測,2023-2031 生物刺激素市場 - 全球產業分析,規模,佔有率,成長,趨勢,預測(2023年~2030年)

生物刺激素市場 - 全球產業分析,規模,佔有率,成長,趨勢,預測(2023年~2030年)

▼